新型储能装机规模首次超过抽水蓄能 2025年“价格战”或将延续

“装机量首次超越抽水蓄能”“价格战”“独立储能商业模式”等一系列关键词出现在1月15日召开的“储能国际峰会暨展览会2025新闻发布会”上。

记者在发布会现场了解到,截至2024年年底,我国电力储能累计装机首次超过100GW,达到137.9GW。新型储能装机规模首次超过抽水蓄能,达到78.3GW和184.2GWh,功率与能量规模同比分别增长126.5%和147.5%。

中关村储能产业技术联盟(CNESA)理事长、中国科学院工程热物理研究所所长陈海生预计,2025年新型储能新增装机将在40.8GW~51.9GW之间,平均为45GW。

在储能产业快速发展之时,价格战也如约而至。面对当下“内卷”的行业现状,中关村储能产业技术联盟预计2025年行业的价格竞争或将继续。

产值目标超3万亿元

根据CNESA DataLink全球储能数据库不完全统计,2024年我国电力储能发展迅猛,截至年底,累计装机首次突破百吉瓦大关,达到137.9GW。在储能技术的多元化进程中,新型储能异军突起,装机规模达到78.3GW和184.2GWh,首次超过抽水蓄能。从增长态势来看,新型储能的功率与能量规模同比分别增长126.5%和147.5%。

其中,锂离子电池储能在电力储能项目中占比达到55.2%,成为市场占有率最大的储能技术。

自2021年以来,我国储能产业迎来快速增长。2024年中国新型储能新增投运43.7GW和109.8GWh,同比增长103%和136%。从区域分布看,新疆和内蒙古分列能量规模和功率规模第一,且两省区均以新能源配储和独立储能为主导。

新型储能作为经济增长新引擎,在多个地方的产业规划中被重点提及。据陈海生介绍,以2025年为时间节点的产值目标统计已超过3万亿元,此外还有多个地区提出了“2027年、2030年”的产值目标,体现了地方对新型储能产业规划布局的重视。

从支持政策看,截至2024年12月底,全国已累计发布2470余项与储能直接和间接相关的政策,其中2024年770项,是2023年同期的1.2倍。从发展规划上看,各地“十四五”储能发展累计目标达到86.6GW,远超国家的40GW目标水平,截至2024年年底,8个省份已经完成其“十四五”新型储能装机目标。

海外市场方面,2024年中国储能企业签约海外储能项目规模超150GWh。主要市场为美洲、欧洲、澳大利亚、非洲、东南亚、中东等地;出海企业中以电池类和光储类企业居多,占比超87%。从产量上来看,2024年1~10月,中国企业在全球市场中储能型锂电池产量超过200GWh;预计全年产量超过300GWh。其中,宁德时代(300750.SZ)、亿纬储能(300014.SZ)等锂电池相关企业在出货量TOP10榜单中名列前茅。

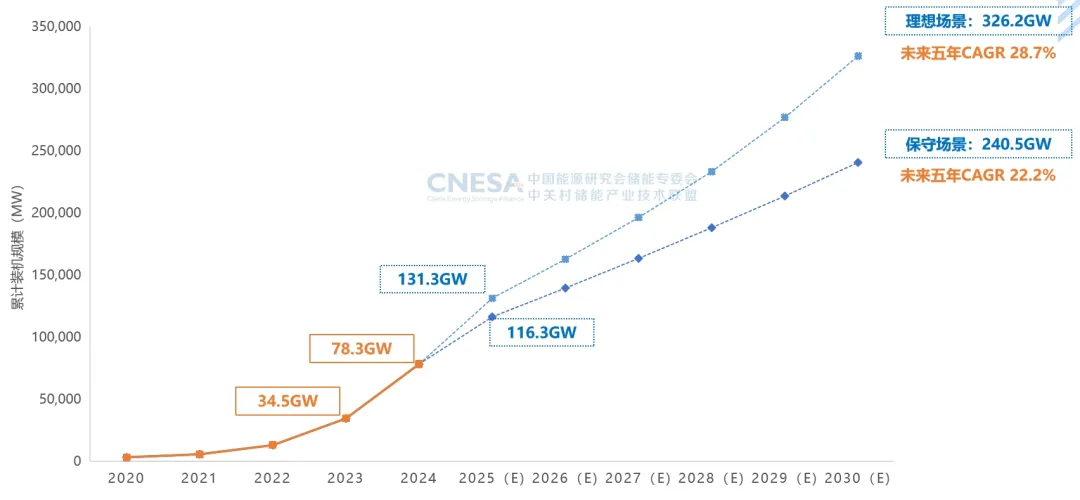

中国新型储能累计装机规模预测(2025~2030年)。中关村储能产业技术联盟/供图

谈及2025年储能市场的发展,陈海生表示,2025年新型储能新增装机预计在40.8GW~51.9GW之间,平均为45GW。同时将呈现出明显的五大特征:从储能价值看,规模化调节与保供价值将不断提升;从参与电力市场看,随着市场衔接机制不断完善,可参与市场服务向“一体多用、分时复用”模式演变;行业洗牌加剧,2024年注销、吊销等异常储能相关企业数量翻番;技术革新推进行业从“卷价格”向“卷价值”转变;从市场规模看,预计2025年新型储能累计装机将突破一亿千瓦。

“内卷”仍在持续

随着储能市场的发展,在“内卷”之下,“价格战”此起彼伏。

记者注意到,储能电芯价格从2023年初的0.9 元~1.0 元/Wh,一路暴跌至2024年中的0.3元~0.4元/Wh,降价幅度已经接近“脚踝斩”。

而在激烈的“价格战”中,大量企业的利润空间被极度压缩,特别是一部分中小企业。

陈海生报告中提到,2024年新型储能招标市场规模持续增长,共有528家企业发布储能系统招采信息,1105家发布EPC招采信息,同比分别增长68%、115%。

但是,储能项目的中标价格则呈现出持续下滑态势。CNESA DataLink全球储能数据库显示,2024年储能系统中标均价下降幅度趋缓,2小时放电时长的磷酸铁锂储能系统全年中标均价达到628.07元/kWh,同比下滑43%。EPC全年中标均价波动式下降,全年中标均价为1181.28元/kWh,同比下滑27.3%。

在此背景下,部分企业“增收不增利”,这让资本对储能产业产生了观望情绪。《储能现状及趋势》显示,一级市场储能相关企业投融资事件超过107起,披露金额近176亿元,相较于2023年同比下降70%。在融资方向中,45起面向系统集成、充换电、锂电及材料。非锂电技术领域,钠电、固态电池关注度较高。

由于储能系统的标准化程度趋高,越来越多的大型国央企选择采用集采和框采的形式。2024年共有217个中标标段,TOP15企业中标量达到集采和框采标段总数的46%。从集采和框采的技术要求来看,一方面供应商的准入资质门槛提升,对产品出货业绩、项目业绩、研发实力等要求进一步严格,龙头企业具有较强竞争优势;另一方面规模较大,对企业吸引力较强,也是低价投标的主战场。

陈海生表示,目前,国内调峰、调谷正从计划向市场化方向推进。新能源加储能联合参与市场将成为未来商业模式的主思路。为衔接现货市场,多个省份根据用户侧峰谷分时电价机制引导市场主体签订分时中长期合同,光伏装机多的省份中午一般为谷段,参与中长期合同后,光伏收益大幅下降,配储后联合参与市场可提升收益。

与此同时,报告中提到,第一,从独立和共享储能商业模式看,容量租赁仍面临出租率低、租赁价格下降、出租周期缩短等问题,部分省份开始探索储能容量租赁新方案;第二,容量补偿机制不足,与其他灵活性资源“同质同价”的容量补偿机制仍然缺失;第三,辅助服务市场不确定性增加,多地下调调峰补偿价格,调频市场也面临诸多限制;第四,现货价差普遍较小,现货市场仍处于初级阶段,机制难以体现储能价值,应加快探索负电价机制、5分钟结算机制、现货能量市场与辅助服务市场耦合出清机制等。

针对当下储能行业发展面临的阶段性问题,中关村储能产业技术联盟方面表示,根据其追踪的价格,2024年的下降幅度低于2023年。因此,从下降的幅度来看,储能价格进一步下探的空间已经很有限了。但是,2025年以来的价格仍然在进一步下探,这还是跟市场的竞争有关。2024年行业的洗牌速度并没有预想中得那么快,因此,2025年行业的价格竞争或将继续。中关村储能产业技术联盟方面同时表示,在想尽办法推动行业内企业的行业自律,特别是针对行业发展的痛点问题,目前这部分工作已经取得了一些进展,并且得到了行业内龙头企业的认可,其会尽快将这些内容推动落地。

13501698868

13501698868